หากลูกค้าจดทะเบียนจัดตั้ง “บริษัทจำกัด” หรือ “ห้างหุ้นส่วนจำกัด” แล้วไม่ได้ประกอบการใดๆ หรือเคยประกอบการและหยุดประกอบการเนื่องจากขาดทุน ,ไม่ประสบความสำเร็จในการทำธุรกิจ แนะนำให้จดทะเบียนเลิกกิจการและจดทะเบียนเสร็จชำระบัญชีให้ถูกต้องตามกฎหมาย เนื่องจากทางลูกค้าจะได้ไม่ต้องเสียค่าปิดงบการเงินเป็นประจำทุกๆปี และการเลิกกิจการในรูปแบบที่ถูกต้องเป็นทางเลือกที่ดีที่สุด เพื่อไม่ให้มีปัญหาในการถูกดำเนินคดีความ และได้รับหมายเรียกจากสำนักงานตำรวจทำให้ต้องเสียเวลาและค่าปรับ

หลายครั้งที่เราเคยเจอปัญหาลูกค้าติดต่อภายหลังจาก ลูกค้าไปดำเนินการจดทะเบียนเลิกเอง เนื่องจากลูกค้าต้องการลดค่าใช้จ่าย โดยไม่วางแผนเคลียร์งบการเงินหรือเคลียร์ภาษีก่อนจดเลิก เนื่องจากลูกค้าไม่มีความรู้หรือความเชี่ยวชาญ บางครั้งทำไม่ถูกตามขั้นตอนบ้างและไม่ได้ทำตามเวลาที่กฎหมายกำหนด ก็จะมีค่าปรับย้อนหลังตามมา ......เราไม่อยากให้ทางคุณลูกค้าเจอปัญหานี้........

การจดทะเบียนเลิกกิจการ มีความจำเป็นอย่างยิ่งต้องใช้ผู้เชี่ยวชาญและมีประสบการณ์ เข้ามาช่วยดูแล และให้คำแนะนำทุกขั้นตอน จะได้ไม่มีปัญหากับสรรพากรในอนาคต ติดต่อสอบถามเบื้องต้นกับทางบริษัท ซี.เค.เอ.ฯ ได้เลยค่ะ ทางเรามีทีมงานพร้อมให้บริการเบื้องต้น โดยไม่คิดค่าบริการใดๆ

บริษัท ซี.เค.เอ.การบัญชีและกฎหมาย จำกัด มีให้บริการด้านจดทะเบียนเลิกกิจการและจดทะเบียนเสร็จชำระบัญชีแบบครบวงจร รวมถึงส่งพนักงานเข้าพบสรรพากรเพื่อชี้แจงการจดทะเบียนเลิกกิจการ บริการท่านโดยทีมงานที่มีประสบการณ์โดยตรงมากกว่า 20 ปี

สิ่งสำคัญที่ต้องดำเนินการต่อ >>> กรณีกิจการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) หลังจาก “บริษัทจำกัด”หรือ “ห้างหุ้นส่วนจำกัด” ดำเนินการจดทะเบียนเลิกกิจการที่ กรมพัฒนาธุรกิจการค้า แล้วจะต้องดำเนินการยื่นคำขอแจ้งเลิกประกอบการ (ภ.พ.09) ต่อสำนักงานสรรพากรพื้นที่ที่กิจการตั้งอยู่ภายในวัน 15 วันนับตั้งแต่วันจดทะเบียนเลิกกิจการ หากดำเนินการไม่ทันตามเวลามีค่าปรับ 2,000 บาท และหลังจากจดทะเบียนเลิกกิจการแล้วทางกิจการยังคงต้องมีหน้าที่นำส่งแบบ ภ.พ.30 ทุกเดือนอย่างต่อเนื่องจนกว่าจะได้รับหนังสือแจ้งขีดฆ่าชื่อออกจากทะเบียนภาษีมูลค่าเพิ่มโดยทางสรรพากรจะจัดส่งหนังสือแจ้งไปยังสถานประกอบการ เมื่อทางสรรพากรได้ตรวจสอบกิจการเป็นที่เรียบร้อยแล้ว

เพื่อไม่ให้ทางกิจการมีปัญหาเรื่องภาษีย้อนหลังตามมาหลังจากการจดทะเบียนเลิกกิจการ มีความจำเป็นอย่างที่กิจการควรมีที่ปรึกษาและผู้เชี่ยวชาญด้านบัญชีและภาษีอากรช่วยวางแผนการดำเนินการจดทะเบียนเลิกกิจการ ก่อนที่จะยื่นจดทะเบียนต่อหน่วยงานราชการที่เกี่ยวข้อง ทางบริษัท ซี.เค.เอ.ฯ มีทีมงานและผู้เชี่ยวชาญด้านบัญชีและภาษีอากร ประสบการณ์มากกว่า 20 ปี ไว้คอยดูแลและให้บริการท่าน ตั้งแต่เริ่มต้นจนถึงขั้นตอนสุดท้ายยื่นจดทะเบียนเสร็จชำระบัญชี ดังนี้

1. นำงบการเงินของบริษัทมาวิเคราะห์ก่อนดำเนินการจดเลิก เพื่อวางแผนในการเลิกกิจการและจะแจ้งลูกค้าให้ทราบเบื้องต้นว่าถ้ากิจการของลูกค้าจดทะเบียนเลิกแล้ว จะมีประเด็นอะไรบ้างที่ต้องเคลียร์ เช่นขายสินค้าคงเหลือ, ขายทรัพย์สิน ฯลฯ จะมีภาระภาษีอะไรบ้าง และเป็นจำนวนเงินทั้งหมดโดยประมาณเท่าไหร่ เพื่อให้การจดทะเบียนเลิกบริษัทนั้นเป็นไปอย่างราบรื่นมากที่สุด และไม่มีปัญหากับกรมพัฒนาธุรกิจการค้าและกรมสรรพากรตามมาในภายหลัง

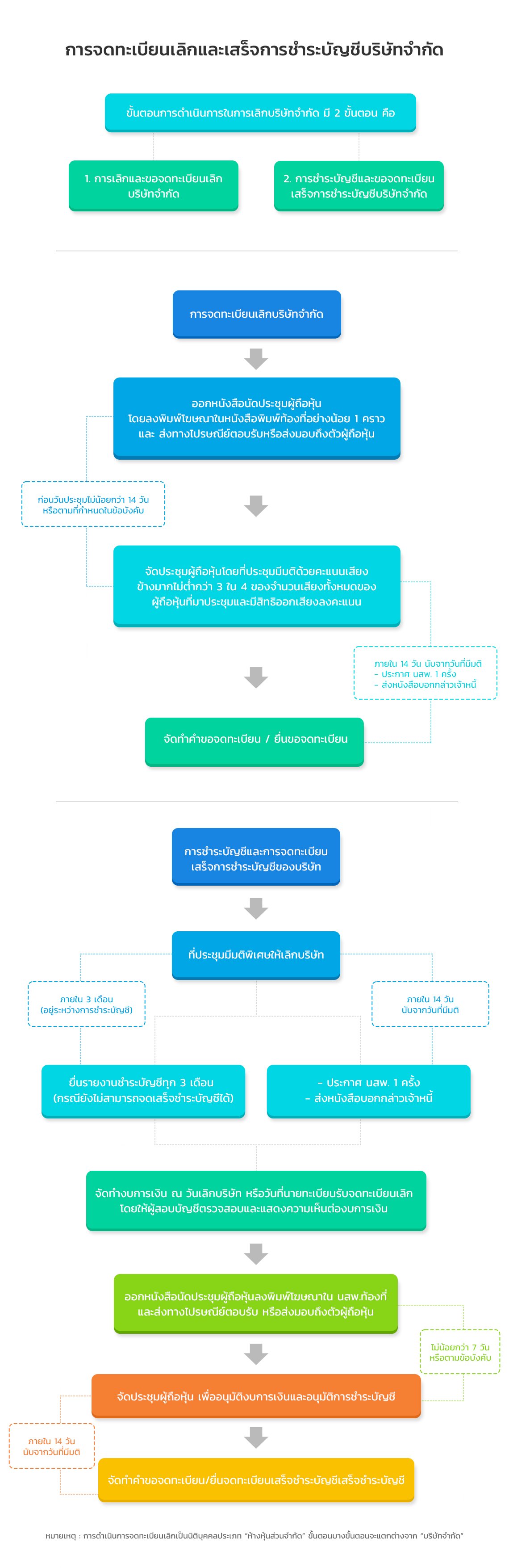

2. หลังจากที่วางแผนการเลิกแล้ว ลูกค้าทำเข้าใจและไม่มีข้อสงสัยใดๆเพิ่มเติม ก็จะดำเนินการเรื่องจัดเตรียมเอกสารจดทะเบียนเลิกและจดทะเบียนเสร็จชำระบัญชี พร้อมดำเนินการยื่นต่อหน่วยงานราชการที่เกี่ยวข้องตามระยะเวลาที่กฎหมายกำหนด

3. จัดทำบัญชีและจัดเตรียมงบการเงิน ณ วันเลิกกิจการ โดย “ผู้ทำบัญชี” ที่มีคุณสมบัติครบถ้วนตาม พ.ร.บ.การบัญชี พ.ศ.2543 และตรวจสอบรับรองงบการเงินโดยผู้สอบบัญชีรับอนุญาต

4. จัดเตรียมแบบภาษีต่างๆที่เกี่ยวข้อง ที่กิจการต้องมีการนำส่ง ได้แก่ ภ.ง.ด.1, ภ.ง.ด.3, ภ.ง.ด.53, ภ.พ.30 , ภ.ธ.40, ภ.ง.ด.51 รอบเลิกกิจการ ฯลฯ รวมถึงจัดเตรียมแบบภาษีย้อนหลัง(ถ้ามี) พร้อมนำส่งต่อกรมสรรพากร

หมายเหตุ : กรณีกิจการจดทะเบียนภาษีมูลค่าเพิ่ม หลังจากแจ้งเลิกกิจการต่อกรมสรรพากร ยังคงต้องมีหน้าที่ยื่นแบบ ภ.พ.30 อย่างต่อเนื่องทุกเดือน ทางบริษัท ซี.เค.เอ.ฯ จะดูแลนำส่ง ภ.พ.30 ต่อกรมสรรพากรให้ทุกเดือนอย่างต่อเนื่องจนกว่าทางกิจการจะได้รับหนังสือขีดฆ่าชื่อออกจากทะเบียนภาษีมูลค่าเพิ่ม โดยไม่คิดค่าใช้จ่ายใดๆเพิ่มเติม

5. จัดเตรียมแบบภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) พร้อมนำส่งงบการเงิน ณ วันเลิกกิจการต่อกรมสรรพากร

6. ในระหว่างการจดเลิกนี้ ทางสรรพากรจะมีการเรียกตรวจโดยให้ผู้ประกอบการเข้าไปพบและชี้แจงประเด็นต่างๆที่เจ้าหน้าที่สรรพากรสงสัย ในขั้นตอนนี้บริษัท ซี.เค.เอ.ฯ จะประสานงานเบื้องต้น และส่งพนักงานไปพบเจ้าหน้าที่สรรพากรแทนให้ กรณีการตรวจสอบเรื่องต่างๆที่เกิดขึ้นในรอบบัญชีที่ทำการเลิกกิจการ ทางบริษัท ซี.เค.เอ.ฯ สามารถทำการชี้แจงแทนกิจการได้เลย แต่หากเจ้าหน้าที่สรรพากรมีสอบถามข้อมูลย้อนหลังของงบการเงิน โดยทั่วไปสรรพากรจะตรวจสอบย้อนหลัง 3 ปีก่อนเลิกกิจการ ทางบริษัท ซี.เค.เอ.ฯ จะพยายามหาข้อมูลจากเอกสารของลูกค้าและชี้แจงสรรพากรให้